注:上表數據采用了集邦咨詢公布的最新統計數據,僅能代表最新的趨勢與概況,具體數據以未來企業公布的財報為準。

部分企業成本甚至降至2.45元/W(0.35美元/W)以下;半片、MBB、疊瓦等技術不斷涌現;組件生產自動化、數字化、網絡化程度不斷提升。

2015 年,我國

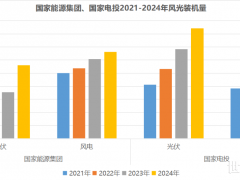

光伏發電新增并網裝機量達到15.13GW,約占全球新增裝機量的30%;累計并網容量達43.18GW,首次超過德國成為世界光伏裝機第一大國。其中,地面光伏電站37.12GW,分布式電站6.06GW。2010~2016年我國

光伏市場情況如圖5所示。

圖17:2010~2016年我國新增光伏發電項目裝機

國內光伏電站投資企業呈現央企、民營企業共同繁榮的情況。

以國電投為主的央企,包括大唐、中廣核、中節能、華潤電力等;

以京能為代表的地方國企,包括北控、晉能等;

以協鑫為代表的民營企業,包括晶科、晶澳、正泰、

特變電工等。

從上文的分析可以看出,我國光伏行業居于世界領先地位。各個生產環節中,全世界40%~80%的產能在中國;應用環節中,2016年中國的裝機占了全世界50%以上。

經過數十年的發展,中國光伏已經成為我國為數不多的、可以同步參與國際競爭并保持領先水平的實體制造業,必將為實現我國對全球的氣候變化承諾做出重要貢獻。

微信客服

微信客服 微信公眾號

微信公眾號

0 條