微信客服

微信客服 微信公眾號

微信公眾號一年前,華潤新能源控股有限公司(以下簡稱“華潤新能源”)主板IPO申請獲正式受理。

歷經(jīng)一年,這家“巨無霸”IPO迎來重大進展!

歷經(jīng)兩輪問詢,迎來A股“終極大考”

4月21日晚間,深圳證券交易所一則公告引爆資本市場:上市審核委員會定于2026年4月28日召開第18次審議會議,正式審核華潤新能源首發(fā)上市事項。

招股書(上會稿)顯示,華潤新能源本次擬在深交所主板上市,公司擬募集資金245億元,用于新能源基地項目、多能互補一體化項目、綠色生態(tài)發(fā)展綜合利用項目、融合發(fā)展型新能源項目。

這家背靠華潤集團、擬募資245億元的新能源巨頭,不僅有望刷新近年來深市IPO募資紀錄,更成為電力央企新能源資產(chǎn)證券化浪潮的核心標桿,牽動綠電行業(yè)與資本市場神經(jīng)。

作為華潤集團唯一新能源業(yè)務平臺,華潤新能源的上市之路堪稱“三年磨一劍”。2023年,華潤電力(0836.HK)披露籌劃分拆新能源業(yè)務A股上市,既是響應國資改革號召,也是為新能源業(yè)務開辟獨立融資渠道,同年6月該計劃獲香港聯(lián)交所同意,“奔A”征程正式啟動。

歷經(jīng)近一年籌備,2025年3月14日,華潤新能源IPO申請獲深交所受理,成為當年深市首單IPO,其紅籌企業(yè)身份格外引人注目。公司聘請中金公司與中信證券擔任保薦機構(gòu)形成“雙護航”,但上市之路并非坦途,深交所先后于2025年7月、2026年初發(fā)出兩輪問詢函,聚焦業(yè)務合規(guī)、關聯(lián)交易等五大核心問題,覆蓋18個細分要點。

面對問詢,華潤新能源四次更新招股書逐一回應,于2026年4月21日實現(xiàn)關鍵突破,審核狀態(tài)變更為“已問詢”并敲定上會日期。

41GW 綠電巨頭的“真實家底”

華潤新能源能引發(fā)市場高度關注,核心在于其雄厚的業(yè)務實力與龐大資產(chǎn)規(guī)模。

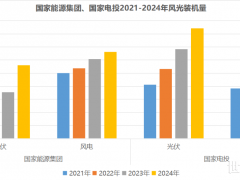

截至2025年末,公司控股發(fā)電項目并網(wǎng)裝機容量達4158.99萬千瓦(41.59GW),其中風電2763.07萬千瓦、光伏1395.92萬千瓦,形成風光協(xié)同發(fā)展格局。項目覆蓋全國31個省區(qū)市,既聚焦中東部消納優(yōu)勢區(qū)域保障電力銷售穩(wěn)定,也在“三北”地區(qū)儲備優(yōu)質(zhì)基地型項目,為擴張奠定基礎。

值得關注的是,華潤新能源是純粹綠電運營平臺,專注風光發(fā)電投資運營,依托可再生資源,無火電燃料成本與碳排放壓力。通過資產(chǎn)重組,公司已整合華潤電力全部新能源資產(chǎn)、剝離非綠電業(yè)務,專業(yè)化優(yōu)勢成為上市核心競爭力。

此次245億募資將全部投向四大領域:大型風光基地與海上風電集群、風光儲氫多能互補項目、沙漠戈壁荒漠新能源大基地,以及新能源+鄉(xiāng)村振興、生態(tài)治理融合項目,實現(xiàn)經(jīng)濟效益與社會效益雙贏。

不過招股書顯示,這家巨頭也面臨盈利壓力。2023-2025年,公司營收從205.12億元增至229.09億元,復合增速約5.7%,但歸母凈利潤從82.80億元降至61.02億元,累計下滑26.3%,呈現(xiàn)“增收不增利”態(tài)勢。這一現(xiàn)象主要源于風電光伏上網(wǎng)電價下行,導致毛利率從60.75%降至48.84%。

應收補貼逐年下降

同時,補貼是收入的重要組成部分。其中,華潤新能源可再生能源補貼占比從31.59%收縮至17.35%,雖依賴度緩解,但截至2025年末應收補貼款仍超170億元,占用近七成流動資產(chǎn)比例,且由于可再生能源補貼資金發(fā)放周期較長,通常1-4年方能收回補貼。

此外,資產(chǎn)負債率升至59.98%,流動比率、速動比率均低于1倍,短期償債壓力較大,這也是此次募資的重要原因。

更為值得關注的是,即便補貼占比逐年下降,補貼仍對公司營收構(gòu)成重要支撐。而隨著國家可再生能源補貼政策的持續(xù)退坡,疊加電價市場化改革的不斷深化(2025年國家發(fā)改委明確推動新能源上網(wǎng)電量全面進入電力市場,通過市場交易形成價格),以及新能源裝機規(guī)模快速擴張帶來的消納壓力,三重因素相互交織、疊加影響,正在徹底改變行業(yè)發(fā)展邏輯。

過去新能源行業(yè)依賴裝機規(guī)模擴張就能實現(xiàn)盈利增長的規(guī)模紅利,正在快速消退,取而代之的是利潤稀釋與資產(chǎn)回報率下行的雙重壓力,不僅華潤新能源面臨這樣的困境,國內(nèi)多數(shù)新能源發(fā)電企業(yè)都在經(jīng)歷營收增長與利潤下滑的矛盾,這也是所有綠電企業(yè)亟待解決的核心問題。

央企新能源分拆上市“高潮期”

2023年以來,五大發(fā)電集團、電力建設央企紛紛啟動新能源分拆上市,形成罕見的“綠電分拆潮”,像華電新能2025年上交所上市、募資180億元;電建新能2025年9月獲上交所受理,擬募資90億元,正處于問詢階段。

央企扎堆分拆,其核心原因無非在政策上,國資委要求提升資產(chǎn)證券化率、清理 “兩非兩資”,疊加 “雙碳” 下新能源需巨額資金,分拆上市可拓寬融資渠道;戰(zhàn)略上,傳統(tǒng)電力企業(yè)多為火電與新能源并存格局,分拆后新能源板塊能獨立運營、專業(yè)發(fā)展,并以股權(quán)激勵吸引人才;資本層面,新能源板塊估值高于火電,分拆可實現(xiàn)資產(chǎn)重估,集團在保留控股權(quán)的同時獲得股權(quán)增值與分紅收益,實現(xiàn)母子公司雙贏。

當然,分拆潮也面臨挑戰(zhàn):注冊制下審核趨嚴,電價風險、補貼回收等成為核查重點;募資規(guī)模與估值回歸理性;央企分拆思路從“全部打包”轉(zhuǎn)向“優(yōu)質(zhì)資產(chǎn)優(yōu)先”,聚焦高盈利項目。

結(jié)語

央企新能源分拆已從試點走向全面鋪開,成為新型能源體系建設的資本引擎,更是資本市場與綠色能源深度融合的體現(xiàn),為“雙碳”目標提供資金支撐。

對華潤新能源而言,4月28日上會是“臨門一腳”,若順利過會,將成為近年深市最大IPO,鞏固龍頭地位;對行業(yè)而言,其過會情況將影響后續(xù)央企分拆項目進程,能否決定2026年行業(yè)走向?

0 條